Rara vez en lo que va de siglo se habían acumulado tantas amenazas en torno al devenir de la economía mundial, y las últimas perspectivas de la OCDE avalan la incertidumbre radical que se extiende a través del planeta. Los expertos internacionales anticipan un desplome del comercio mundial y un fuerte encarecimiento de las materias primas como consecuencia del conflicto en Oriente Próximo, frustrando la onda expansiva que prometía la enorme bola de inversión en Inteligencia Synthetic (IA).

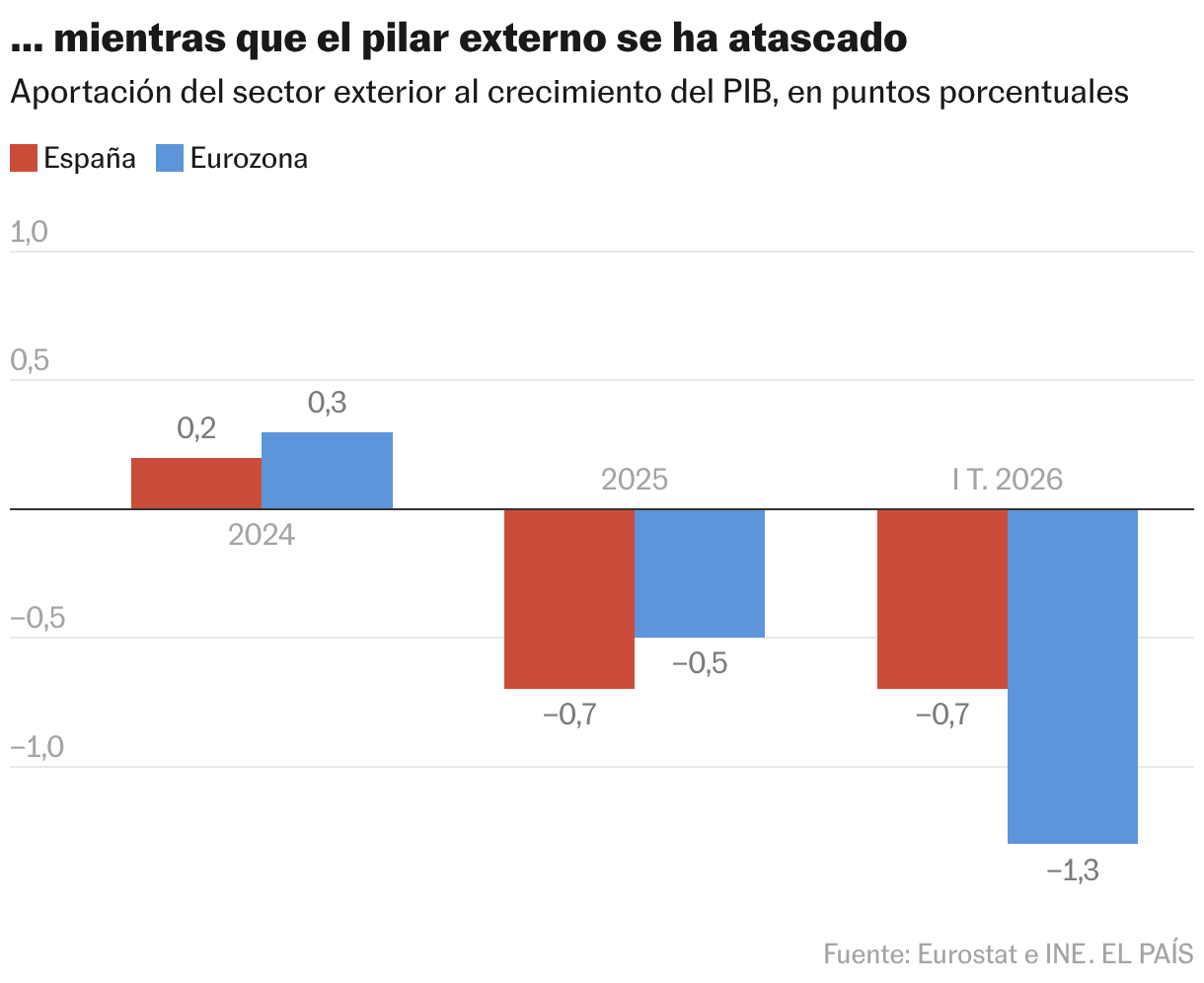

En nuestro caso, la clave de la coyuntura es más prosaica: mucho depende de cómo las familias españolas van a afrontar el incipiente brote de inflación y de qué manera ajustarán sus expectativas. Porque el gasto de los hogares ha pasado a ser el principal impulsor de la actividad, explicando las dos terceras partes del avance del PIB en el último año, y compensando el deterioro del contexto internacional que se traduce en una pérdida de terreno de las exportaciones. La inversión ha ganado tracción, sobre todo en el segmento residencial y al compás del despegue de la IA. Sin embargo, estas variables pesan mucho menos que el consumo en las dinámicas macroeconómicas.

Por otra parte, el consumo se sustenta en los ingresos de los hogares, una vez descontada la inflación y los impuestos, dos variables que se mueven en la dirección de una merma de poder adquisitivo. El mes pasado el índice de precios al consumo (IPC) armonizado subió un 3,6%, o un 3,3% en términos subyacentes (excluyendo del whole, la energía y los alimentos frescos), mientras que los salarios pactados se sitúan por bajo del 3%. En cuanto a los impuestos, la recaudación de impuesto de la renta (IRPF) está creciendo a un ritmo que supera netamente la base imponible de los hogares, merced a la no deflactación de las tarifas.

Lo cual no significa que el consumo vaya a retroceder, ya que el mercado laboral sigue actuando como contrapunto, de modo que todavía cabe esperar un importante incremento de la renta disponible de los hogares a nivel agregado. Pero la sensación será de pérdida de poder adquisitivo para muchos consumidores, que encaran la disyuntiva de recurrir al ahorro para mantener el nivel de gasto, o por el contrario apretarse el cinturón.

Por tanto, el ahorro es una variable essential para descifrar la marcha de la economía en los próximos meses. Su comportamiento depende del grado de persistencia de la erosión de capacidad de compra: si el repunte de los precios es considerado por el grueso de la ciudadanía como transitorio, lo cual sería coherente con un pronto desenlace de la conflagración en el Golfo Pérsico, las familias tenderán a recurrir al ahorro para mantener su gasto. A la inversa, un shock percibido como duradero podría incitar al ahorro precautorio, en anticipación de tiempos difíciles.

En el anterior periodo inflacionario, coincidiendo con el desconfinamiento submit pandémico, las familias se decantaron por seguir consumiendo y el resultado fue una caída espectacular de su tasa de ahorro. Pero en esa ocasión el punto de partida period de una sobre acumulación de liquidez, que no es comparable a la situación precise. Con todo, el precise brote de inflación es menos virulento. Y los hogares disponen de un cierto colchón, con una tasa de ahorro cercana al 12%, superior a la media de la serie histórica.

Así que cabe esperar un descenso de la tasa de ahorro, lo que, junto con el tirón del empleo, redundaría en un avance del consumo privado, todavía sólido, probablemente en el entorno del 2,5%, garantizando la continuidad del ciclo expansivo a tenor de las previsiones de la OCDE. Claro que el escenario sería menos amable si el conflicto en Oriente Próximo se enquistara y el repunte de los precios se afianzara, ensombreciendo las expectativas de las familias. Pese a la irrupción de la IA, el issue humano sigue siendo determinante.

IRPF

Los impuestos entran en las arcas públicas a un ritmo acelerado. La recaudación por IRPF ascendió hasta abril a 54.190 millones en términos de caja, con un crecimiento interanual del 8,9%, frente al 10,4% registrado en el mismo periodo de 2025. En términos homogéneos, es decir, ajustando para tener en cuenta las devoluciones y otros factores de calendario, el crecimiento fue del 10%, frente a un 9,6% el año pasado. Estos valores superan la base imponible del impuesto (la renta de los hogares), que registró un avance del de 8,2% en el primer trimestre y un 7,6% un año antes.

Raymond Torres es director de Coyuntura de Funcas. En X: @RaymondTorres_

httpspercent3Apercent2Fpercent2Felpais.compercent2Feconomiapercent2Fnegociospercent2F2026-06-07percent2Finflacion-poder-adquisitivo-y-consumo-de-las-familias.html

Source link