El mundo económico dio un vuelco a las 22.30 hora española del miércoles. El momento crítico de los (mal) llamados aranceles recíprocos no fue un solemne anuncio, sino el instante en el que Donald Trump, tras 30 minutos de discurso en el exterior de la Casa Blanca, mostraba un cartelón donde figuraban las tarifas con las que gravará las importaciones del resto del mundo (incluidas islas deshabitadas). Los porcentajes, muy superiores a lo previsto por economistas e inversores, suponen el mayor volantazo comercial desde la Segunda Guerra Mundial, y obligan a recalcular los parámetros de la economía world. Los mercados financieros tardaron apenas unos minutos en caer con fuerza en las plataformas que operan 24 horas al día (Wall Road había cerrado la sesión poco antes). En los dos siguientes días la Bolsa de EE UU, medida a través del índice S&P 500, ha bajado el 10,5%, una pérdida de valor de más de cinco billones de dólares (unos 4,5 billones de euros), superior al PIB anual de España y Francia juntos. Han sido las jornadas más duras para las Bolsas desde la pandemia, y se cuentan entre las peores de este siglo XXI.

¿Qué es una guerra comercial, y por qué las caídas son tan fuertes?

Los economistas suelen decir que una guerra comercial nunca tiene ganadores. En una economía globalizada como la precise, cuando dos países fijan impuestos a las importaciones están arrojando enviornment sobre los engranajes de las empresas pequeñas y grandes. Son impuestos a la importación, así que pagan más por todo lo que venga del exterior y cobran menos por los artículos exportados. Y a los consumidores les salen más caros los artículos fabricados whole o parcialmente en el extranjero. A la espera de las eventuales represalias de Europa (China ya ha anunciado las suyas), el impacto económico tiene varias vertientes, y todas negativas. En primer lugar genera inflación, porque la gran mayoría de los bienes que compramos tiene algún componente hecho en el exterior: este periódico, este teléfono móvil, las gafas, la ropa que llevamos puesta o el café de esta mañana. Los aranceles también provocan menos crecimiento, porque con precios más caros los hogares consumen menos y las empresas, presionadas en sus márgenes y en su demanda exterior, invierten menos, ganan menos y quizá también contraten menos. Los mercados reflejan tanto el panorama explicit de las empresas afectadas en su negocio diario como un entorno normal de menos crecimiento y más inflación.

Pero Trump ya había prometido aranceles…

La política comercial ha castigado los mercados de Estados Unidos desde hace semanas; Trump ya había fijado tarifas a las importaciones de México y Canadá, además de sobre los sectores del automóvil, acero y aluminio. Así, en el primer trimestre la Bolsa europea superó a la de EE UU por la mayor diferencia en 10 años (7% frente a una caída del 5%). Los inversores ya contaban con los aranceles anunciados, y con los que preveían para el 2 de abril, pero se quedaron cortos. El anuncio fue más duro de lo esperado, tanto en ámbito de actuación (todo el mundo) como en los elevados niveles aplicados, en explicit para la Unión Europea (20%) y para China (34%). Se trata del mayor aumento arancelario desde la Gran Depresión. El mercado bajaraba un un arancel medio en torno al 15%, pero el anuncio dejará una tasa más cercana al 25%. El cambio para la economía mundial es tectónico: a cierre de 2024, el arancel medio en EE UU estaba en el 2,5%.

¿Qué efectos prevén los analistas?

Los cálculos son orientativos; el efecto ultimate depende de si los aranceles se aplican en su totalidad, de las posibles represalias, de la evolución de los tipos de cambio, de cómo se trasladan a los precios o de cómo ajustan sus presupuestos hogares y empresas. En todo caso, para la economía de EE UU los expertos bajaran descensos del PIB de entre uno y 1,5 puntos, que podrían asomar el país a la recesión tan pronto como este año. “El impacto depende de las represalias de los socios comerciales y de cómo se utilicen los ingresos. Los aranceles son un impuesto regresivo, y afectarán más a los hogares con rentas más bajas”, explica Customary & Poor’s. En el caso de la inflación, los precios pueden acelerarse hasta un 4% o 5% interanual, lo que a su vez complicará que la Reserva Federal alivie baje tipos para reactivar la economía. Para Europa, en ausencia de represalias comerciales, el efecto no se centra en la inflación sino en el crecimiento, por el efecto de las menores exportaciones. Goldman Sachs lo calcula en siete décimas de PIB, y Citi ha rebajado las expectativas de crecimiento de la UE en un 1%. “Es un shock de estanflación [recesión económica con subidas de precios, uno de los peores escenarios económicos posibles] para los EE UU, pero un shock de deflación [bajada de actividad y de precios] para el resto del mundo, lo que abre la posibilidad de recortes de tipos más rápidos por parte de otros bancos centrales”, resume el banco. El presidente de la Reserva Federal, Jerome Powell, avisó el viernes de que los efectos económicos de los aranceles serán “significativamente mayores” que lo esperado y que se traducirán en menor crecimiento y mayor inflación.

En todo caso, las economías están ante un terreno inexplorado. “Debemos tener cuidado con la apariencia de falsa precisión: este choque arancelario no tiene precedentes a nivel mundial y la dinámica en juego es extremadamente complicada”, advierte UBS. “Nuestro modelo no tiene en cuenta los efectos en la demanda derivados del ajuste de las expectativas de ingresos, gasto e inversión en un nuevo mundo en el que el papel world del dólar disminuye considerablemente. Es possible que esta segunda dimensión del choque arancelario sea aún más potente que la primera”.

¿Qué Bolsas son las más castigadas?

En línea con el impacto económico, la política arancelaria de Turmp ha hecho más daño a la Bolsa y a la economía de Estados Unidos que al resto del mundo. El S&P 500 baja el 13% en el año, solo superado por el 15% del Nikkei o el 19% del Nasdaq. Por el contrario, el Euro Stoxx 50 apenas baja en el año, mientras el Dax alemán y el Ibex o la Bolsa china suben. En ello influye la política de Trump, pero también que los mercados de EE UU, y en explicit las acciones tecnológicas, estaban muy sobrevaloradas. En Europa, además, el plan de gasto alemán había mejorado las perspectivas económicas, ayudando al mercado. Ahora bien, el castigo de jueves y viernes ha sido duro para todos los mercados, con la excepción de China.

¿Y por qué cae la Bolsa española?

En primer lugar, porque los aranceles también serán malos para la Unión Europea: aun antes de saber si Bruselas responde, las tasas de la Casa Blanca supondrán menos exportaciones a EE UU. España es, en términos agregados, de los países menos expuestos de forma directa, aunque algunos sectores pueden verse muy afectados, sobre todo en el sector agroalimentario o textil. Y no hay que olvidar el efecto indirecto, pues España también vende suministros, materiales, servicios o herramientas a empresas europeas afectadas por los aranceles. Además, Europa crecerá menos, lo que se notará en exportaciones, inversiones o turismo. Por otro lado, cuando el pánico invade los mercados los inversores venden de forma casi automática, pues cada hora que pasa puede suponer perder dinero. La Bolsa española, por su composición, ha estado más protegida que otras (es la mejor de Europa en el año), al depender mucho de los bancos. Pero el sector financiero fue este viernes el más castigado porque el enfriamiento económico puede recortar los tipos de interés, lo que incide en sus resultados.

¿A qué sectores afecta más la caída?

Inicialmente, a aquellos con las cadenas de suministro y ventas más internacionalizadas. Un ejemplo son las empresas del sector de accesorios deportivos, como Nike, que fabrican sus artículos en el Sudeste asiático y los venden en Estados Unidos. Apple también ha caído con fuerza, pues sus dispositivos, aun diseñados en California, se ensamblan en Asia y con componentes de fabricación asiática. El motor no ha caído con fuerza esta semana, pero porque los aranceles sobre los automóviles ya se fijaron con anterioridad. BMW baja el 13% en el año y Stellantis, el 30%. Ahora los descensos se han extendido a otras áreas, como la banca (no solo española, toda la europea). Las perspectivas de enfriamiento económico mundial, en todo caso, han extendido el impacto a casi todos los sectores, como banca o energéticas, muy castigadas el viernes.

¿Cómo han reaccionado otros mercados?

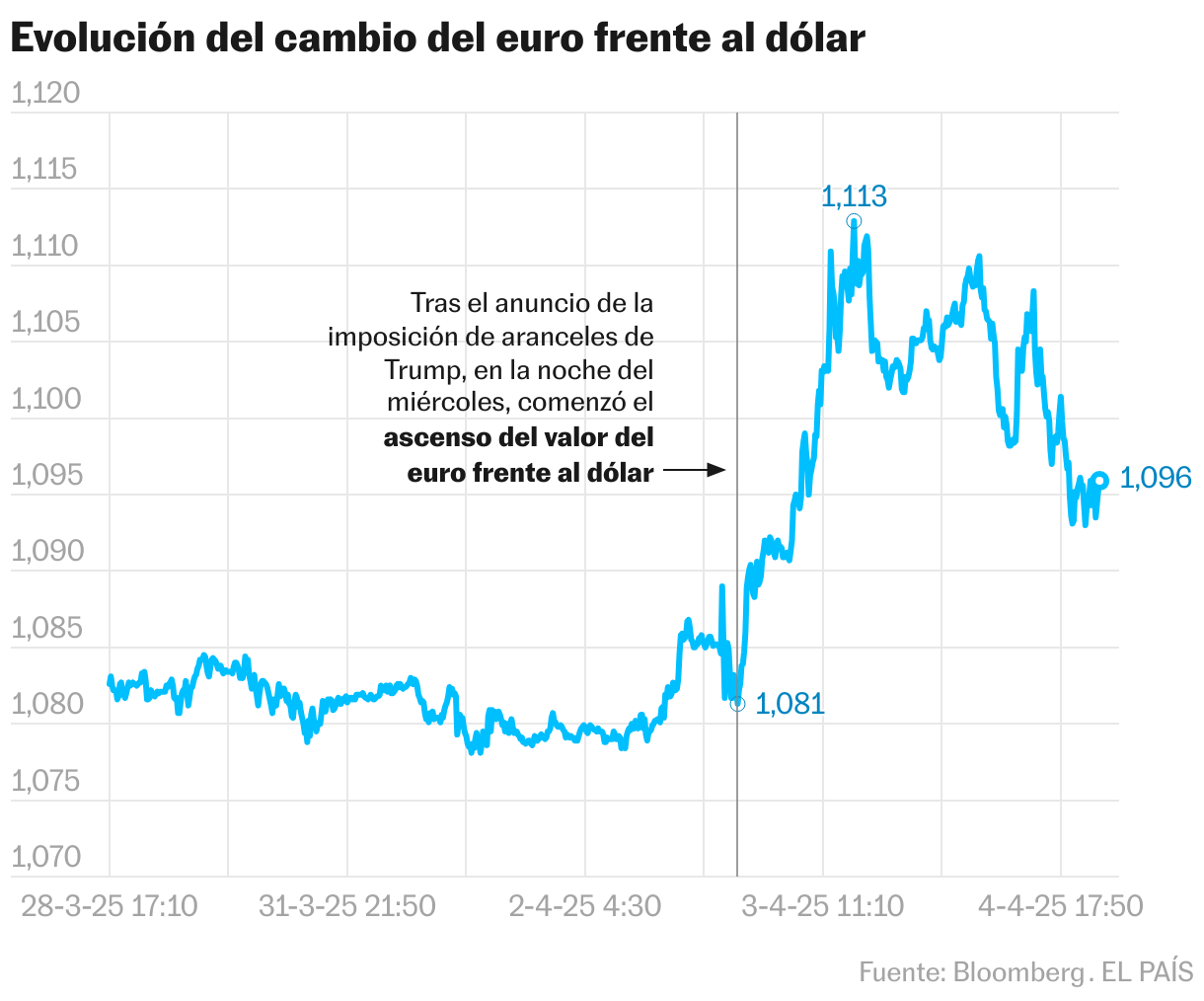

Más allá de las caídas de la Bolsa, el sombrío panorama económico se está reflejando en casi cualquier activo sujeto a negociación. La deuda pública está bajando sus tipos de interés a gran velocidad, en parte porque el dinero huye de los activos de riesgo a los refugios más seguros como los bonos del Tesoro, y en parte porque los inversores descuentan una economía que crece menos y donde los tipos de interés deberían ser más bajos. El precio del petróleo y las materias primas también baja con fuerza (un 6,5% el barril Brent el viernes), porque se espera que la economía mundial crezca menos. Y sube, por el contrario, el precio del oro, como refugio de las turbulencias de las Bolsas. En el mercado de divisas, como se espera que el enfriamiento económico afecte más a EE UU, el euro está subiendo contra el dólar, llegando el jueves a marcar la mayor alza en 10 años. Ahora se cambia a 1,10 unidades por euro, cuando este año rozó la paridad.

Si dañan la economía, ¿por qué Trump plantea unos aranceles tan severos?

Los efectos negativos de las importaciones son una obsesión de Donald Trump desde los años 80, y apenas ha cambiado. La frustración de las ciudades donde se han cerrado fábricas y se ha perdido población, de esos lugares que la globalización ha dejado atrás, es elementary para el movimiento trumpista, tanto en términos de base electoral como de discurso político y cultural. En el anuncio del miércoles participó un empleado del motor de Detroit, mientras dos decenas de trabajadores estaban invitados a la ceremonia. El planteamiento teórico de Trump pasa por reindustrializar EE UU y recuperar el made in America, pero el presidente también presume de ser un duro negociador, y ya apuntó que si le ofrecen contrapartidas, podría suavizar los aranceles. Pero la realidad es tozuda; más allá de la caída de la Bolsa y de las alertas de los expertos, en las plantas de motor de Detroit ya han empezado los EREs.

¿Cuánto durará la caída de los mercados?

Es una gran incógnita, pero depende en gran medida de si los aranceles se aplican en su totalidad, si los socios comerciales toma represalias o si la Casa Blanca termina llegando a acuerdos con los socios comerciales. El mercado no sabe hasta qué punto las medidas anunciadas son un punto de partida de negociación o un planteamiento de fondo, y esa es la gran pregunta de hoy. El presidente, a diferencia del primer mandato, parece dispuesto a tolerar las caídas de las Bolsas y los riesgos de una ruptura del orden económico (admitió que EE UU afrontaría un “periodo de transición”). Estas declaraciones y el anuncio del miércoles han reforzado el pesimismo de los mercados. La mayor gestora de deuda del mundo, Pimco, cree que se ha subestimado la determinación del presidente norteamericano para implementar estas medidas: “Su compromiso es muy claro y, además, su equipo authorized está cuidándose muy bien de que se pueden aplicar sin ningún problema, para que estas tarifas sean duraderas”. Todo depende de una persona, o un puñado de personas: “La clave, creemos, es decidir si los aranceles son ideológicos o una moneda de cambio”, indica el estratega jefe de UBS, Andrew Garthwaite.

Las próximas semanas o meses deberían servir para aclarar el panorama. En todo caso, no se debe perder de vista el punto de salida: la Bolsa de EE UU ha pasado una racha de 15 años de subidas apenas interrumpidas, casi tan cara como en plena burbuja puntocom, de modo que una corrección de estas valoraciones tampoco tiene por qué ser una catástrofe. “Tres años de fuerte crecimiento mundial dejaron los precios de los activos altos, las primas de riesgo comprimidas y las expectativas de beneficios elevadas. Incluso antes de la conmoción arancelaria, las perspectivas de crecimiento mundial habían empezado a oscurecerse”, resume Financial institution of America. En este contexto, en lugar de confiar en que Trump entre en razón, los inversores han optado por vender primero y esperar acontecimientos. Solo hay una cosa garantizada y que despierta consenso entre los expertos: las turbulencias no se disiparán pronto.

httpspercent3Apercent2Fpercent2Felpais.compercent2Feconomiapercent2F2025-04-06percent2Fpregunta-y-respuesta-por-que-la-guerra-comercial-ha-hundido-los-mercados.html

Source link