España ha dejado de ser la oveja negra de las economías europeas. Así lo avala el robusto crecimiento económico, la tasa de empleo, el alto nivel de ahorro entre las familias, el bajo nivel de endeudamiento empresarial y el management de la inflación. Pero incluso en los momentos de éxito, acechan desafíos. Algunos de índole internacional y otros a nivel doméstico. Y aunque en este terreno predominan los riesgos a la baja, lo cierto es que el país arrastra problemas estructurales que pueden entorpecer su desempeño en 2025 y los años venideros. Estas son las 10 amenazas que podrían frenar el avance nacional en los próximos años.

Retos de 2025: la vivienda y el marco fiscal

Una multitud de personas saliendo a las calles de las principales ciudades españolas para exigir que bajen los alquileres. En esta easy imagen se traduce lo que para muchos expertos es el principal riesgo de este año. Los problemas de accesibilidad a la vivienda podrían parecer más un tema social que económico, pero con una inversión insuficiente en el sector, España corre el riesgo de limitar uno de los pilares fundamentales del crecimiento: la incorporación de fuerza laboral, tanto por inmigración como por movilidad interna. Así lo advierte Raymond Torres, director de coyuntura de Funcas, y Oriol Aspachs, director de Economía Española de CaixaBank Analysis.

En su opinión, el sobreprecio puede frenar el aumento de la población activa (que está en edad de trabajar) y evita que la gente en paro se mueva hacia los lugares con más oportunidades de trabajo, por lo que es un issue que explicaría el desempleo estructural. Hasta el día de hoy, la tasa de paro nacional sigue duplicando la media de la Unión Europea, pese a que en diciembre el número de desempleados alcanzó su nivel más bajo en 17 años.

El Ejecutivo ha prometido incrementar el parque público de vivienda en España, con la construcción o puesta a disposición de más de 180.000 casas y la creación de una empresa pública que gestione la construcción desde la Administración Basic del Estado. El problema es que el país arrastra un déficit que el Banco de España cifra en torno a las 600.000 casas para 2025. Con estos números, es imposible cubrir la demanda de forma inmediata y según Torres, “sin un compromiso claro de todas las administraciones para impulsar la construcción y adoptar medidas decididas, las tensiones sociales y económicas seguirán aumentando”.

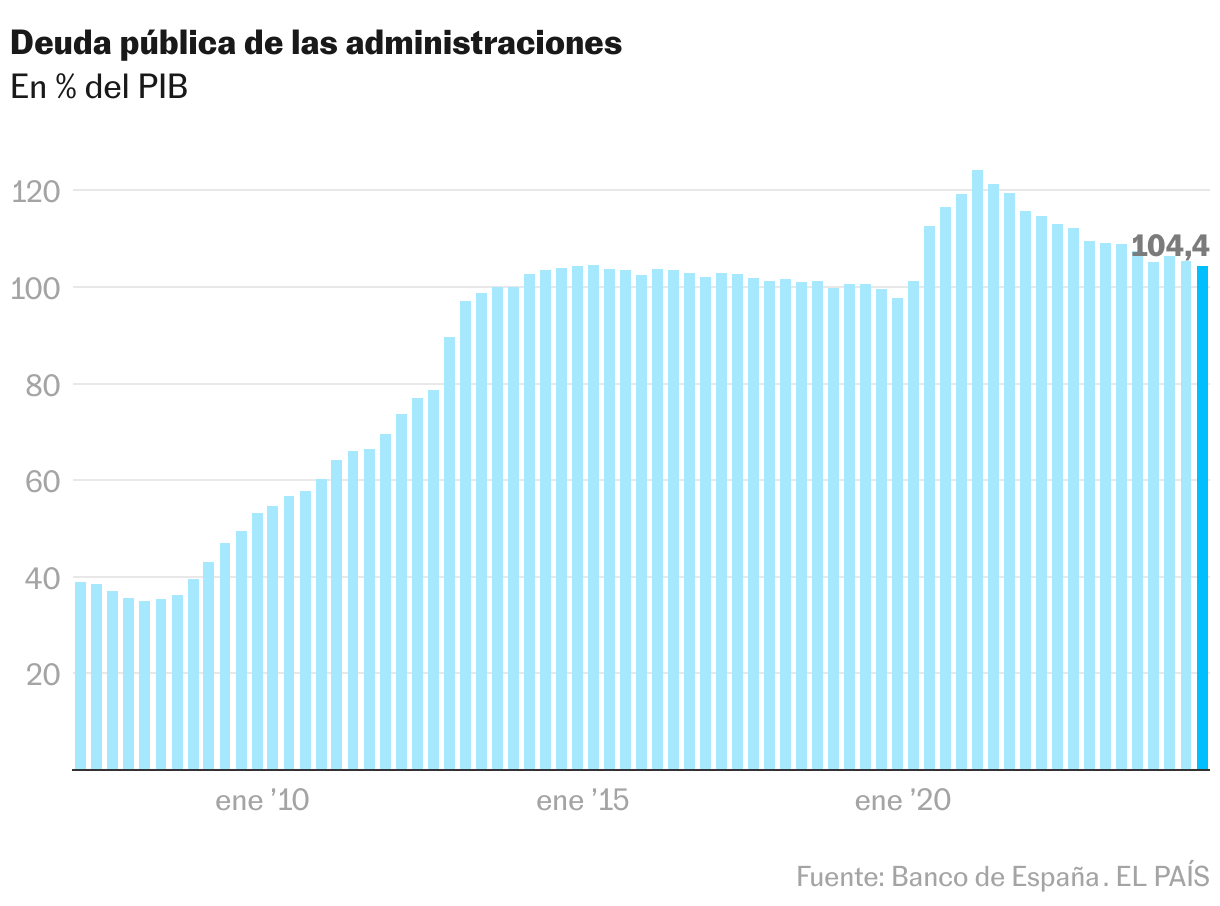

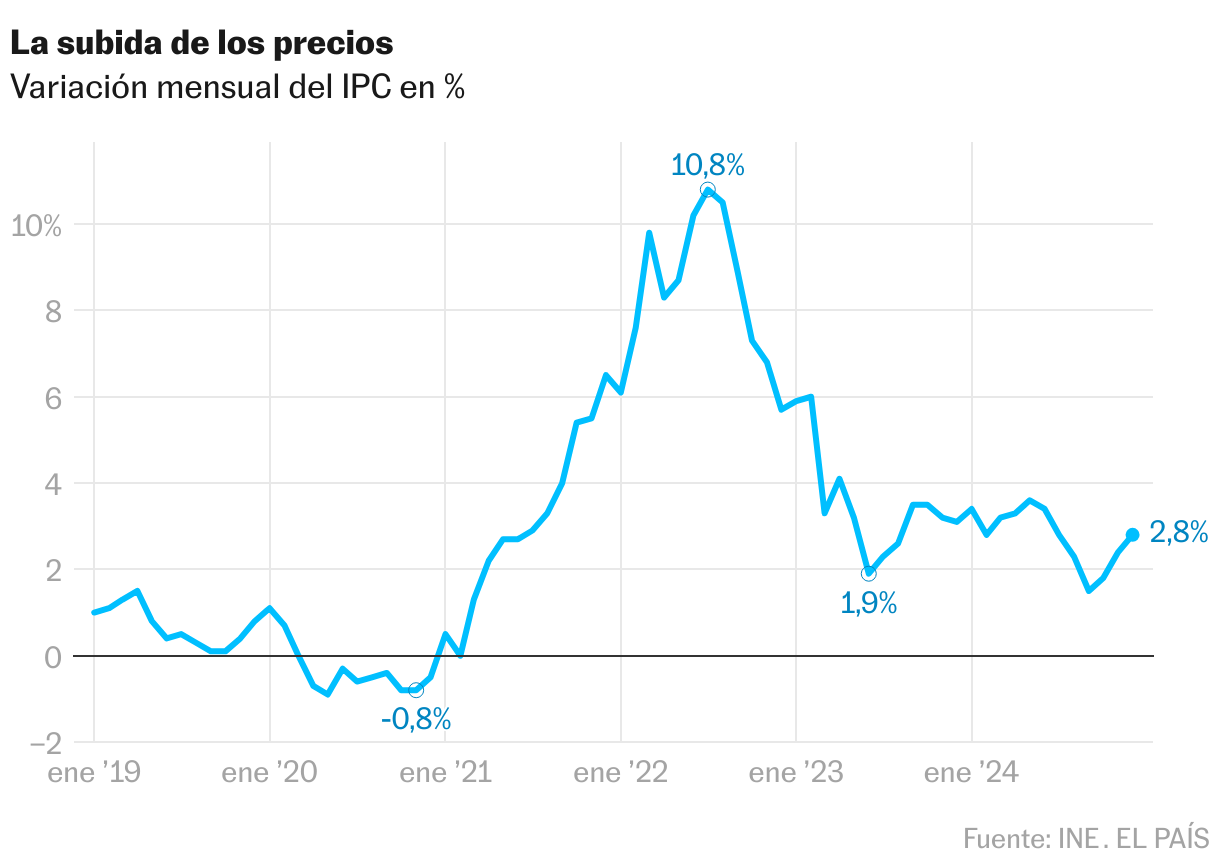

El otro elemento de riesgo está ligado a los compromisos de consolidación fiscal adquiridos con Bruselas. La AIRef ya advertía en noviembre del año pasado de que el plan fiscal que el Gobierno ha presentado en Bruselas no garantiza el cumplimiento de los objetivos de déficit y deuda previstos. Abordar el ajuste quizá no golpee de lleno en 2025 porque el Gobierno se ha concedido más margen para este ejercicio con la retirada de las ayudas por la inflación y logrando que Bruselas acepte que los objetivos sean más relajados para este año. La Comisión Europea exigía a España que el gasto solo aumentara un 2,8% anual en promedio durante los próximos siete años y un 3,2% en 2025. Sin embargo, en el último momento ha permitido que el gasto pueda elevarse el año que viene hasta el entorno del 5%. Sin embargo, lo que no se haga hoy pasará factura mañana, y a partir de 2026 serán necesarios mayores esfuerzos.

Por otra parte, aunque el escenario económico ofrece posibilidades inusualmente favorables, España enfrenta un bloqueo político que dificulta abordar reformas esenciales para garantizar su competitividad a largo plazo. Los avances en los últimos años en la legislación laboral han demostrado que los cambios son posibles, pero, como señala Santiago Lago Peñas, catedrático de Economía Pública en la Universidad de Santiago de Compostela, se trata de una excepción en un panorama marcado por la parálisis. Con presupuestos prorrogados y divisiones políticas, el país sigue arrastrando problemas estructurales que requieren acción inmediata: desde la financiación autonómica hasta los desafíos de productividad y tamaño empresarial.

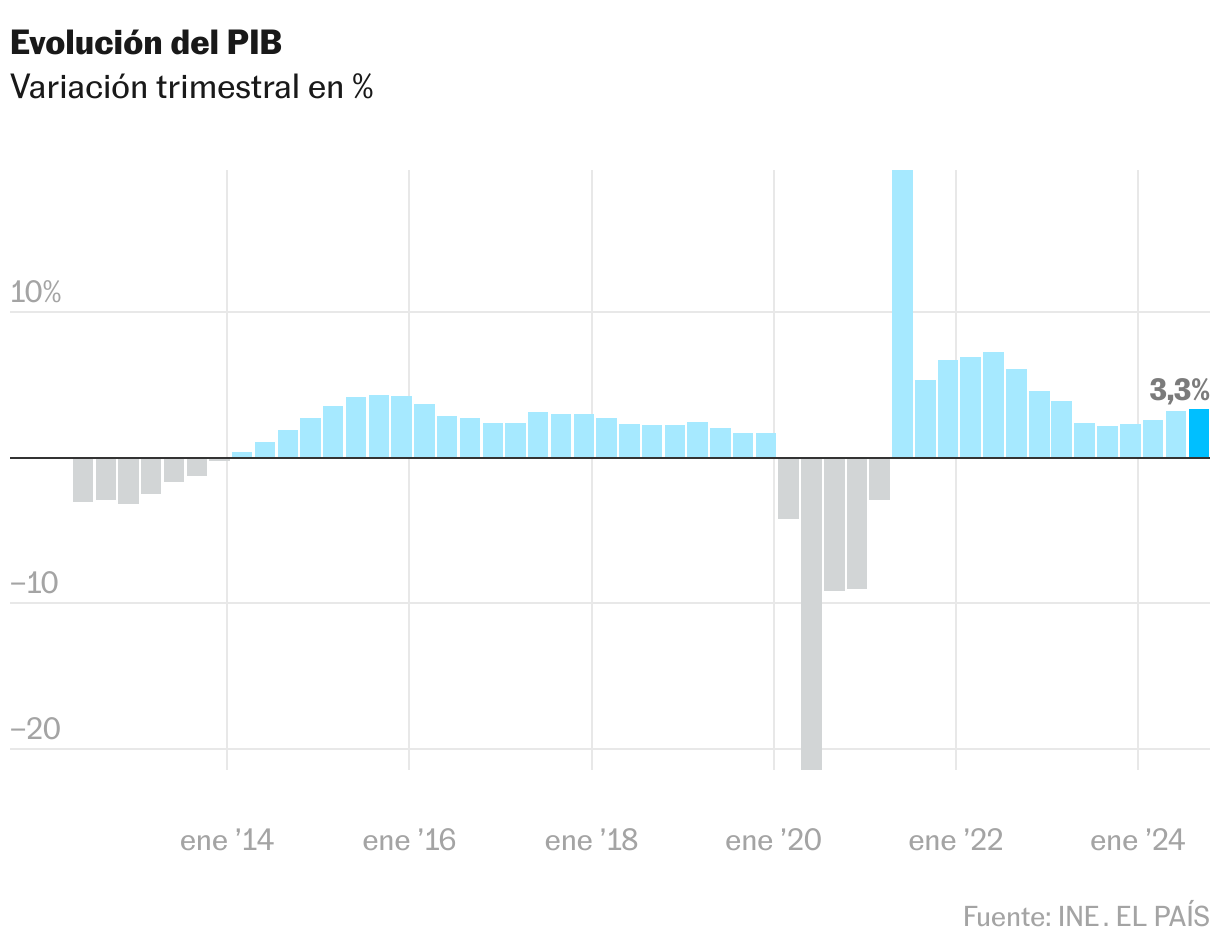

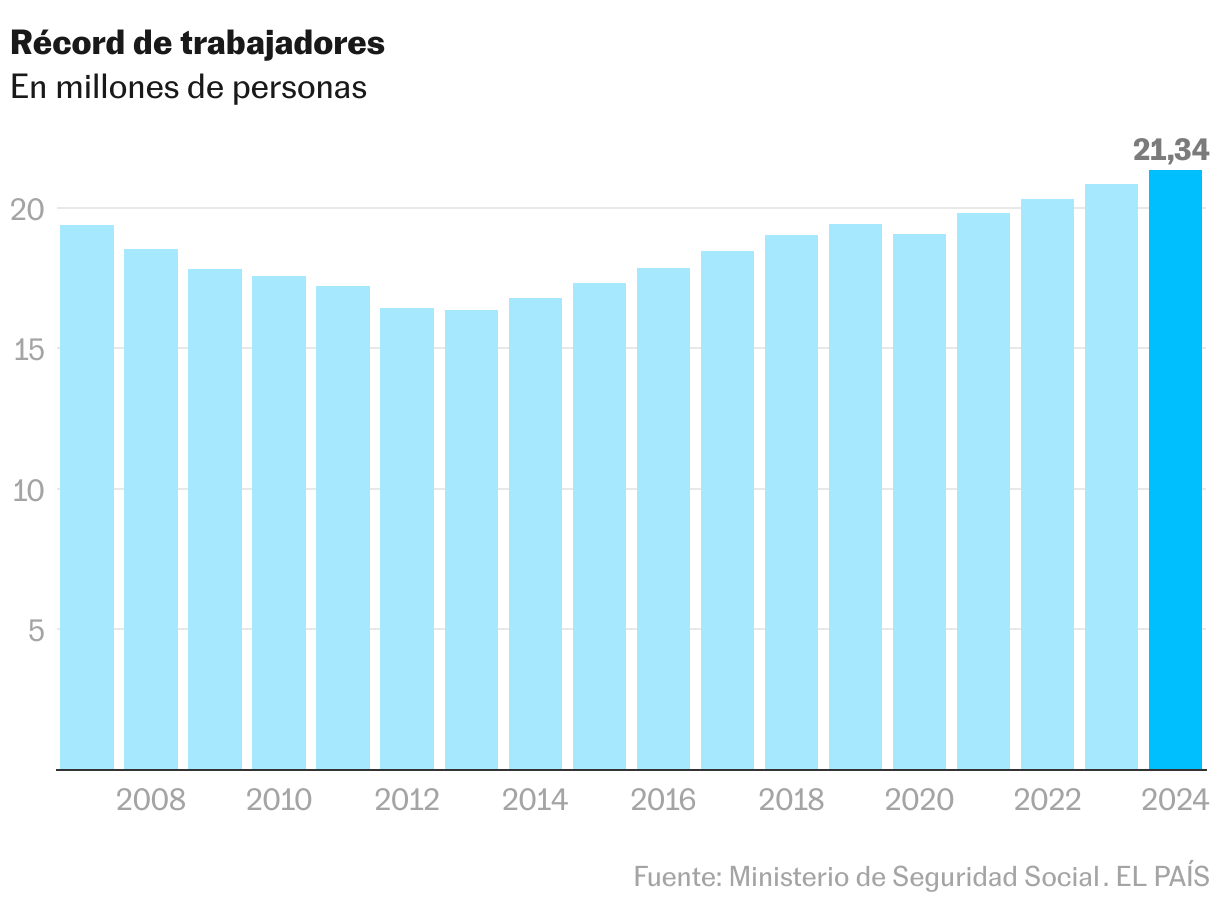

El país tiene de su lado las altas tasas de ahorro acumuladas por las familias y el bajo endeudamiento empresarial, que podrían impulsar un mayor consumo privado. La actividad exhibe una robustez inusitada, sustentada en la buena marcha del mercado laboral y los más de medio millón de puestos de trabajo creados en 2024. Las exportaciones turísticas y de servicios no turísticos han repuntado con fuerza durante el año pasado y se prevé que sigan en la misma línea. Los tipos de interés han caído y con ello la presión sobre la deuda nacional ―gracias a que se reducen los intereses y también la prima de riesgo―. Hay un crecimiento sólido, superando la atonía de países como Alemania y Francia. Según el INE, el Producto Inside Bruto avanzó un 0,8% entre julio y septiembre, encadenando cinco trimestres con alzas del 0,7% o más. A la espera de que se conozca el dato del cuarto trimestre, los analistas prevén un cierre anual del 3,1% para 2024, superando el 2,7% de 2023. “Lo very best sería aprovechar una coyuntura nacional como esta para resolver cuestiones de fondo, pero la falta de estabilidad interna lo hace imposible”, lamenta Lago.

El deterioro institucional también está sobre la mesa. Más allá del impacto negativo sobre la política y la convivencia de un país, la erosión de las entidades públicas podría traducirse en menos productividad y mayor desempleo. La inversión no solo depende de factores regionales, sino también del entorno normativo, authorized e institucional. Matilde Mas, catedrática de Fundamentos de Análisis Económico de la Universidad de Valencia y directora de Proyectos Internacionales del Instituto Valenciano de Investigaciones Económicas (Ivie), no oculta su preocupación al señalar que no percibía tal nivel de desgaste institucional en décadas. En su opinión, la gestión de la dana es un reflejo de esta situación. “Hay una falta de coordinación entre los distintos niveles de gobierno, desde el central hasta el native, que ha llevado a respuestas ineficaces frente a retos clave para la sociedad”, insiste.

La baja productividad y otros problemas de siempre

La inversión lleva años atascada y persisten dudas sobre su mejora para este año. La última actualización de las previsiones macroeconómicas del Banco de España vaticinaba un repunte en esta pata de la economía, consecuencia del descenso de los tipos de interés, el despliegue de los fondos europeos y un aumento de la inversión en vivienda. Pero en los tres últimos años, los pronósticos tanto de los analistas nacionales como de Bruselas sobre la inversión productiva han sido superiores a la evolución realmente observada.

El hecho es que la capitalización está influida por la confianza y las expectativas. Por ponerle rostro, hay que recalcar una reforma fiscal que se ha ido posponiendo, restando previsibilidad a las decisiones empresariales; diferencias normativas entre las administraciones que dificulta el trabajo para las pequeñas empresas; y la percepción de cierta inseguridad jurídica en el desarrollo del suelo construible. A ello se suma “la ambigüedad sobre la reducción de la jornada laboral de 40 a 37,5 horas semanales y los costes laborales”, según explica José Ignacio Conde-Ruiz, catedrático de Economía en la Universidad Complutense de Madrid y subdirector de Fedea. El verdadero desafío, resalta, es generar un entorno de estabilidad interna, “pues sin claridad en las reglas del juego, las empresas seguirán optando por la cautela y postergarán decisiones cruciales para el desarrollo económico”.

Massimiliano Minocri

La productividad es otro problema estructural. Junto al elevado desempleo, explica que la economía española no esté logrando converger en renta por habitante con la media europea o de la Organización para la Cooperación y el Desarrollo Económico (OCDE). En lo que va de siglo ha caído más de un 7%, según un informe del Observatorio de la Productividad y la Competitividad en España, creado por la fundación BBVA y el Instituto Valenciano de Investigaciones Económicas (Ivie). La productividad del empleo por hora trabajada ha crecido un 0,7% al año entre 2000 y 2022, pero la del capital —esto es maquinaria, equipamientos tecnológicos, inmuebles e infraestructura— ha retrocedido un 1,2% anual. Así que al closing el steadiness es negativo.

Entre 2013 y 2019 hubo un repunte en la productividad complete de los factores que solo se vio interrumpido por la pandemia, y luego volvió a recuperarse. Sin embargo, en una comparativa europea, el país queda en muy mala posición. Entre las causas que explican el rezago está la menor presencia de tecnologías de la información y las comunicaciones (TIC), y de actividades intensivas en conocimiento, a pesar de que en la última década han ganado peso sectores más productivos frente a la construcción. A ello se suma que la productividad laboral avanza de forma más lenta que la media europea. Mientras que el incremento de este indicador ha sido del 0,8% anual en el promedio de la Unión Europea entre 2013 y 2022, en España fue de solo el 0,4% por ejercicio durante los mismos 10 años, según un informe publicado al cierre del año pasado por el Consejo Basic de Economistas.

La elevada tasa de desempleo y la temporalidad, en specific en el sector público, son a su vez desafíos persistentes. En palabras de Judith Arnal, investigadora del Instituto Elcano y del CEPS, “mientras que las tasas de temporalidad en el sector privado han disminuido significativamente gracias a la reforma laboral, las del empleo público siguen por encima del 28%, un nivel inaceptable”. A los analistas también les preocupa que, pese a la fuerte creación de empleo, no se ha conseguido reducir la cifra de demandantes ―el número se mantiene en torno a los 4,4 millones de finales de 2022―.

Por otra parte, es un buen momento para que España mejore la competitividad de sus empresas, especialmente las pequeñas y medianas, que forman la columna vertebral de su economía. Según Ignacio de la Torre, socio y economista jefe de Arcano Companions, la sobrerregulación es uno de los mayores frenos para su crecimiento, limitando la productividad y dificultando su capacidad para competir en mercados globales. Esta rigidez, combinada con una oferta de vivienda insuficiente que restringe la movilidad laboral, socava la capacidad del país para atraer talento y fomentar un desarrollo económico equilibrado. De la Torre advierte que esta situación no solo hace que muchas empresas estén infravaloradas y sean blanco fácil de adquisiciones extranjeras, sino que también perpetúa desigualdades territoriales, debilitando el potencial económico de las regiones menos desarrolladas. Para él, resolver estos problemas con reformas estructurales e incentivos estratégicos es clave para desbloquear el crecimiento empresarial y posicionar a España como un competidor fuerte en la economía international.

Amenazas externas: Trump y un continente a medio fuel

A nivel internacional, hay un hombre que encabeza la lista de riesgos: Donald Trump. Si su gobierno aprueba aranceles a las importaciones estadounidenses que desaten una guerra comercial, eso podría significar una vuelta de tuerca a la inflación, una desaceleración económica o ambas cosas. Arnal advierte que incluso si Trump adopta un enfoque transaccional en lugar de una easy subida de aranceles, Europa, incluida España, se verá obligada a realizar concesiones. Esto resultaría en una balanza negativa para la región.

En el ámbito europeo, las perspectivas de crecimiento a medio plazo se han ido deteriorando, al igual que la productividad de sus Estados miembros. En este sentido, tanto el Informe Draghi como el Informe Letta ponen de manifiesto la necesidad de fortalecer el mercado único e introducir reformas e inversiones para relanzar el crecimiento de los próximos años. Aunque España se encuentra en una posición privilegiada respecto a los históricos motores regionales, parece imposible escapar a los efectos del deterioro industrial alemán y su paupérrimo crecimiento (las proyecciones del Bundesbank apuntan a un aumento del PIB del 0,2% para este año), o a la inestabilidad fiscal francesa (con una deuda que podría superar el 114% del PIB en 2031). “Ser un país altamente integrado en las dinámicas económicas europeas obliga a España a depender de una UE con problemas estructurales crecientes”, precisa Arnal.

Sin embargo, es bien sabido que en medio de la dificultad reside la oportunidad, y España tiene la ocasión única de capitalizar la disaster industrial y energética que afecta a Europa. Esta es la visión de José Carlos Díez, profesor de Economía de la Universidad de Alcalá, quien cree que el país puede convertirse en un destino estratégico si apuesta por las energías renovables y el desarrollo de una crimson eléctrica robusta. “El error de Alemania con su dependencia del fuel ruso abre una ventana para atraer industria hacia España”, destaca.

Otro de los riesgos de índole europea radica en el rumbo de las tasas de interés. Ángel Talavera, economista jefe para Europa de Oxford Economics, cree que las expectativas de una bajada de tipos por parte del Banco Central Europeo hasta el 2%, considerado un pilar para estimular el consumo, la inversión y la actividad inmobiliaria, podrían no materializarse. “La posibilidad de que no bajen como se espera es un riesgo subestimado”, señala el analista, quien enfatiza que factores como un repunte en los precios de la energía o un endurecimiento de la política monetaria en Estados Unidos podrían forzar a Fráncfort a mantener los tipos en torno al 3% por más tiempo. Este escenario, además, podría presionar al euro frente al dólar, incrementando los costos de importación de energía y exacerbando la inflación, una situación que actuaría como “un freno inesperado”.

httpspercent3Apercent2Fpercent2Felpais.compercent2Feconomiapercent2F2025-01-04percent2Fespana-ante-su-desafio-economico-estos-son-los-10-riesgos-que-enfrenta-el-pais-en-2025.html

Source link